主內容區域

會計室

- 業務職掌

- 下載文件

- 核銷注意事項

會計室主任李麗美 綜理本校,大進國小,光復國小會計業務

佐理員陳律伶 大進,光復國小會計業務及其他臨時交辦事項

- 國中用各類表格:各類核銷用表格,如財物請購,講師鐘點費,交通住宿費,預借單等。

- 支出證明單:因特殊情形不能取得前項影本或其他可資證明之文件者,應由經手人開具支出證明單(格式一),書明不能取得原因,並簽名。

- 支出科目分攤表:數計畫或科目共同分攤之支付款項,須分別開立傳票,且其支出憑證不能分割者,應加具支出科目分攤表。

- 支出機關分攤表:數機關分攤之支付款項,其支出憑證無法分割者,依下列方式辦理:

(一)由主辦機關支付廠商者,支出憑證應加具支出機關分攤表(格式四),其他各分攤機關應檢附主辦機關出具之收據及支出機關分攤表或載明其內容之公文。

(二)由分攤機關分別支付廠商者,除主辦機關免出具收據外,其餘仍依前款規定辦理。 - 申請動支經費概算表:由業務單位提出辦理超支併決算用。

- 非 公 司 帳 戶 切 結 書:獨資企業未開立存款帳戶,將款項存入該獨資企業負責人帳戶用。

- 分批(期)付款表:分批(期)付款之支出憑證,應加具分批(期)付款表。

- 修正「花蓮縣地方教育發展基金經費執行流程簡化方案」, 自即日生效,中華民國113年5月13日府主基字第1130092446號

- 會計憑證調案申請單

- 取消支票劃線申請書 :專戶存管款項內支付之款項,應付予該專戶存管款項之合法受款人或債權人。除法令另有規定外,應一律簽發抬頭支票,並予劃線及禁止背書轉讓。

核銷注意事項:

- 各機關支付獨資企業採購款項,如該獨資企業未開立存款帳戶,得將款項存入該獨資企業負責人帳戶

(財政部國庫署102.11.7台庫支字第10203758500號函)

有關「102年度國庫集中支付業務講習」業務座談紀錄結論,各機關支付獨資企業採購案款時,如該獨資企業未開立存款帳 戶,得於付款憑單之支出用途欄載明獨資企業名稱及負責人姓名,並於受款人欄填列負責人姓名後,將款項存入負責人帳戶。

請檢附該獨資企業切結書並於財政部稅務入口網>公示資料查詢列印是否為獨資。

- 學生參加校外各項比賽或活動之旅費得否比照「國內出差旅費報支要點」相關規定 補助:(原行政院主計處 93.12.16 處忠六字第 0930007895 號書函) 查「國內出差旅費報支要點」之適用對象,係以中央政府各機關因公奉派出差之公 務員為主,並未包括代表學校參加校外活動或比賽之各級學校學生。惟考量各級學 校多有派遣學生代表學校參加校外各項活動或比賽之情形,為使其有一致遵行之依 據,有關各校派遣學生代表學校參加校外各項比賽或活動旅費之補助,應由各校視 財務狀況及實際需要,在不超過「國內出差旅費報支要點」中現職技工、工友(現 行規定為簡任級以下人員)各項支給標準原則下比照辦理,至有關各項費用檢據核 銷問題,亦比照該要點相關規定辦理。

- 、交通費包括出差行程中必須搭乘之飛機、高鐵、船舶、汽車、火車、捷運等費用, 均覈實報支;搭乘飛機、高鐵、座(艙)位有分等之船舶者,應檢附票根或購票 證明文件,但當日往返或使用經費結報系統報支者,無須檢附。 前項所稱汽車,係指公民營客運汽車。凡公民營汽車到達地區,除因業務需要, 經機關核准者外,其搭乘計程車之費用,不得報支。 駕駛自用汽(機)車出差者,其交通費得按同路段公民營客運汽車最高等級之票 價報支。但不得另行報支油料、過路(橋)、停車等費用;如發生事故,不得以 公款支付修理費用及對第三者之損害賠償。 機關專備交通工具或領有免費票或搭乘便車者,不得報支交通費。

- 縣外出差且有住宿事實者,得在附表花蓮縣政府出差旅費支給標準表所列規定標準數額內,檢據覈實報支住宿費。 縣內出差應當日往返,如業務需要,當日無法往返者,事前經機關首長核准,且有住宿事實者 ,得依前項規定辦理。

- 學校教職員工奉派公假帶領學生畢業旅行,可否報支差旅費: (原行政院主計處 97.4.9 處忠五字第 0970001932 號「主計長信箱」) 有關差旅費之支領,依本處(現為本總處)95 年 10 月 18 日處忠字第 0950006096 號函說明,員工因公奉派出差,應就其事實認定是否處理一般公務或特定工作計 畫,並以公(出)差登記或在公假中加註公差性質者,均可依「國內出差旅費報支 要點」規定,支領差旅費,至公假中未具公(出)差性質者,仍不得支領差旅費。 本案如有核給假別上之疑義,仍請逕向貴服務機關或主管機關之人事單位洽詢。

- 民國 108 年 04 月 10 日主會財字第1081500094B號修正個人信用卡支付款項處理原則(ㄧ)機關經費支出應依公款支付規定及程序辦理,倘因公務需要,得由員工以個人信用卡先行墊付後,再行請款,但下列情形不得以個人信用卡支付:1、由採購單位或專任採購業務人員辦理之採購,應由機關直接支付予廠商或以政府採購卡支付。2、非專任採購業務人員經常辦理採購業務者,其付款方式應依前點規定辦理。

- 經費結報檢附原始憑證及其他單據表(行政院主計總處111.11.15主會財字第1111500693號書函)

|

報支項目 |

原始憑證 |

其他單據 |

備註 |

|

|

附屬書類 |

||||

|

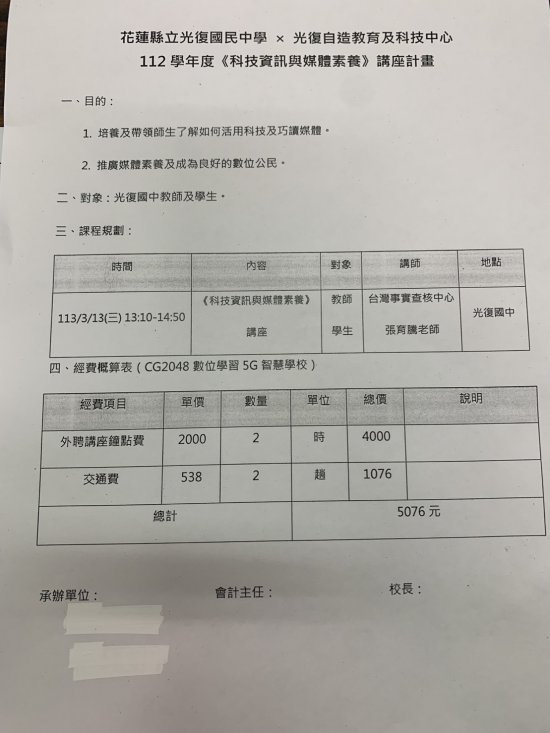

出席費、稿費(含審查費)、講座鐘點費 |

收據(或受領人清冊) |

|

核准文件影本 |

收據(或受領人清冊):取得匯款或轉帳等簽收或證明文件,機關並留有相關資料者,得以其作為原始憑證。 |

出席費、稿費(含審查費)、講座鐘點費應附核准文件影本,是以於辦理活動請先擬具計畫陳核後實施,範例如後。其中鐘點費依民國 107 年 01 月 23 日院授人給字第1070030976號 函講座鐘點費支給表,如後,授課時間每節為 50 分鐘;連續上課 2 節者為 90 分鐘。未 滿者講座鐘點費應減半支給。學校召開視訊會議出席費,應由承辦處室本權責決定學者專家確實有親自參與視訊會議之證明方式,專家學者無須親自簽名。

- 同仁代墊上限為5,000元,提醒同仁代墊超過上限,應上簽敘明緣由,經校長批核後方能入帳,或者逕付廠商留下金流紀錄為妥。

- 提醒同仁核銷補助經費時,如有提供科目代號(EX:CF7027),請記得於憑證黏貼用紙之用途別欄位註明該代號(如有預借單請一併註明代號),如該科目不足支應請另覓其他有經費之科目預借。務必確認補助款已匯入專戶後,再將憑證夾簿送本室轉正。

- 各處室核銷經費時,黏貼憑證用紙最下方,請記得勾選「逕付OO廠商或OOO具領人」、「款項已由OOO先行代墊」(5,000元以下)或「已預借費用」,俾利核銷效率。

- 依政府支出憑證處理要點第19點規定,分批(期)付款之支出憑證(例如契約明訂須分期支付之款項),應加具分批(期)付款表,列明應付總額、已付及未付金額等,並於黏貼憑證用紙浮貼一併核銷。

- 統一發票或收據應記載品名,如僅列代號或非本國文者,應由經手人加註或譯註品名並加蓋職章或簽名證明。

八、支標手冊 / 第貳篇 憑證之審核 / 二、憑證審核作業 / (二)統一發票或普通收據,如後附,其中營業人名稱及其統一編號,如營業人無統一編號,請取得個人姓名及統編,並請出納登記一時貿易所得,另開立日期如在請購單或其他書據核准前開立者,應請申請單位註明理由; 報支時間與開立日期相距過久者,應請申請單位註明收件日期及理由,以釐明責任。相關訊息請至行政院主計總處網站https://www.dgbas.gov.tw/友善經費報支專區查詢。

-

支標手冊 / 第貳篇 憑證之審核 / 二、憑證審核作業 / (二)統一發票或普通收據

-

內容

出席費、稿費(含審查費)、講座鐘點費應附核准文件範例

- 花蓮縣政府出差旅費支給標準表

- 依會計法第第70條原始憑證…………由主辦會計人員於兩頁間中縫與每件黏貼邊縫,加蓋騎縫印章,…。請核銷時收據發票黏貼於會計單位之黏貼線上,俾利主辦會計加蓋騎縫印章。

審核項目

審核重點

統一發票或普通收據之要件 1.依政府支出憑證處理要點第5點規定,各機關支付款項所取得之統一發票(含電子發票證明聯)或依加值型及非加值型營業稅法規定掣發之普通收據,應記明事項:(1)營業人之名稱及其統一編號。(2)品名及總價。(3)開立日期。(4)機關名稱或統一編號73766282。

2.前項各款應記明事項不明者,應通知補正。但不能補正者,應由經手人詳細註明,並簽名證明之。

3.各機關得依其業務性質及實際需要增列單價及數量等其他事項。營業人之名稱及其統一編號

電子發票證明聯如未列明營業人名稱者,免予補正。 品名及總價 1.得以清單或文件佐證者,免逐項記明。

2.品名僅列代號或非本國文者,應由經手人加註或擇要譯註;必要時,應加註廠牌或規格。

3.複核品名、總價與請購單、估價單或其他書據應相符,並視需要核對單價、數量等資訊。

4.如列有單價及數量,複核單價、數量及總價之乘算及加總應正確。

5.總價應用大寫數字書寫,但採用機器作業或各機關衡酌有相關佐證資料可證明所列金額之正確性者,不在此限。統一發票書寫錯誤應依統一發票使用辦法規定另行開立;普通收據書寫錯誤應由原出具者劃線註銷更正,並於更正處簽名證明。

6.實付數不得超過總價。實付數如小於總價時,應將實付數列註,並由經手人簽名。開立日期 1.原則應為經費列支當年度或次年截止支付日前,如有例外應注意其合理性。

2.應與請購單或其他書據核對,判定其合理性。如在請購單或其他書據核准前開立者,應請申請單位註明理由。

3.報支時間與開立日期相距過久者,應請申請單位註明收件日期及理由,以釐明責任。機關名稱或統一編號 1.具有機密性者,得免記明。

2.不得以員工個人姓名替代。

3.公營事業如涉及稅務處理需要,應填列統一編號。73766282備註 1.三聯式統一發票,不得逕以扣抵聯(第二聯)結報。

2.電子發票證明聯依電子發票實施作業要點規定由營業人提供或機關自行下載列印者,均得作為支出憑證。機關自行自電子發票整合服務平台下載列印收執聯者,免由經手人簽名。

3.審核普通收據時,應注意不得出現「統一發票專用章」字樣。

4.上開有關應簽名部分,得以蓋章代之。

-

1) 國中用各類表格 101_01_30上載.ods

-

2) 支出證明單-光復國中(107.8.3).odt

-

3) 支出科目分攤表(光復國中).doc

-

4) 1110113花蓮縣政府國內出差旅費報支補充規定-附表.pdf

-

5) 出席費、稿費(含審查費)、講座鐘點費應附核准文件範例.jpg

-

6) 花蓮縣屬各級學校採購付款案會辦會計室應敘明事項及應備文件檢查表110.7版.docx

-

7) 花蓮縣國小申請動支經費概算表.ods

-

8) 非 公 司 帳 戶 切 結 書.odt

-

9) 分批(期)付款表.odt

-

10) 支出機關分攤表.odt

-

11) 簡化方案.zip

-

12) 採購付款簽案範例.docx

-

13) 會計憑證調案申請單(空).doc

-

14) 取消支票劃線申請書.docx

人事室...

人事室...